Globálne možnosti pre relokáciu: prehľad daňových režimov a prístupov naprieč krajinami

Globálne možnosti pre relokáciu: prehľad daňových režimov a prístupov naprieč krajinami

Relokácia do zahraničia je pre majetných jednotlivcov a ich rodiny čoraz častejšie strategickým rozhodnutím, nie jednorazovou zmenou miesta pobytu. Dôvody sa líšia – od životného štýlu, vzdelania detí a zdravotnej starostlivosti až po prístup k novým trhom či diverzifikáciu majetku. Významnú rolu pritom zohráva aj rastúca flexibilita práce a možnosť tráviť čas vo viacerých krajinách bez nutnosti viazať sa na jedno miesto.

Z pohľadu dlhodobej stability však takmer vždy rozhoduje daňový rámec, v ktorom sa jednotlivec po presune ocitne. Nesprávne pochopenie daňovej rezidencie, rozsahu zdaňovaných príjmov či oznamovacích povinností môže viesť k nečakaným rizikám a neefektívnemu zdaneniu.

Publikácia BDO Global – Opportunities for Relocation 2025 prináša prehľad daňových režimov a prístupov ku zdaneniu fyzických osôb v jednotlivých krajinách sveta, pričom poukazuje na rozdiely, ktoré môžu mať zásadný vplyv na celkové daňové zaťaženie po presune.

Prečo je daňový režim pri relokácii rozhodujúci

Hoci daňové dôvody nebývajú jediným impulzom na presun do zahraničia, zohrávajú zásadnú úlohu pri zachovaní finančnej predvídateľnosti. Jednotlivé krajiny totiž pristupujú k zdaňovaniu fyzických osôb veľmi odlišne – a rozdiely sa netýkajú len sadzieb, ale najmä samotného princípu zdanenia.

V praxi sa stretávame s tým, že:

-

niektoré štáty zdaňujú celosvetové príjmy daňových rezidentov,

-

iné sa zameriavajú najmä na príjmy zo zdrojov na ich území,

-

ďalšie ponúkajú osobitné režimy alebo zvýhodnenia pre nových rezidentov či vybrané skupiny osôb.

Tieto rozdiely môžu viesť k výrazne odlišnému výsledku aj pri porovnateľnej štruktúre príjmov a majetku.

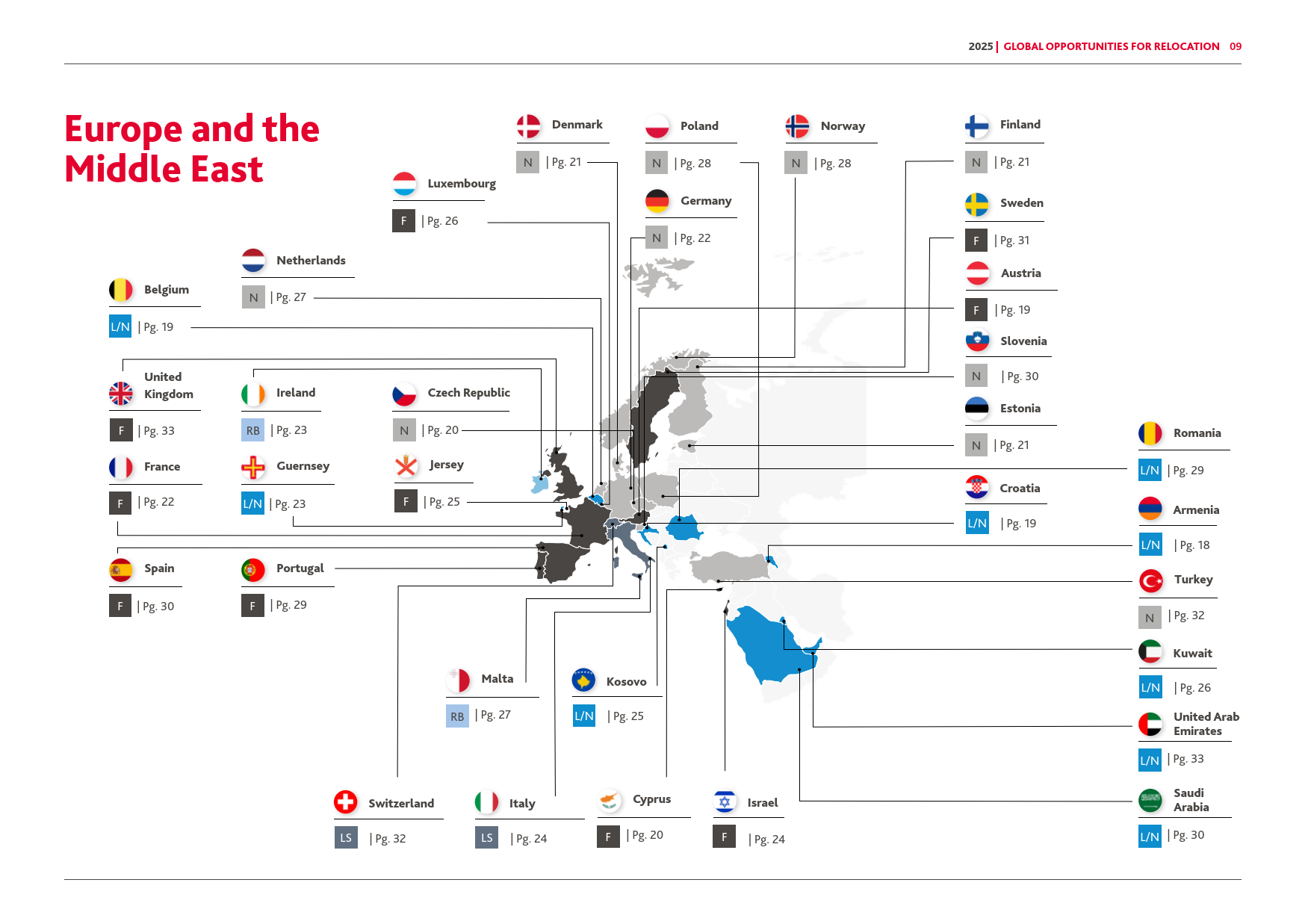

Základné prístupy k zdaňovaniu fyzických osôb pri relokácii

Pri porovnávaní jednotlivých jurisdikcií sa v praxi stretávame s niekoľkými základnými prístupmi k zdaňovaniu fyzických osôb:

-

Nízke alebo nulové zdanenie (low tax / no tax)

Ide o krajiny, ktoré uplatňujú nízku alebo nulovú daň z príjmov fyzických osôb, prípadne obmedzujú rozsah zdaňovaných príjmov. Tento model je atraktívny najmä pre osoby s medzinárodnými príjmami, no vždy si vyžaduje dôkladné posúdenie daňovej rezidencie a súvisiacich povinností.

-

Zdaňovanie na základe remitencií (remittance basis)

Pri tomto prístupe sa zahraničné príjmy a kapitálové zisky zdaňujú len v rozsahu, v akom sú prevedené do danej krajiny. Správne nastavenie tokov príjmov a načasovanie prevodov je preto rozhodujúce.

-

Zvýhodnenia pre nových rezidentov

Niektoré jurisdikcie poskytujú daňové úľavy osobám, ktoré sa do krajiny presťahujú a získajú tam daňovú rezidenciu. Tieto režimy sa často vzťahujú na pasívne príjmy, kapitálové zisky alebo zamestnanecké príjmy a bývajú časovo obmedzené.

-

Paušálne zdaňovanie (lump sum taxation)

V rámci paušálnych režimov je daňová povinnosť stanovená pevnou sumou, nezávisle od skutočne dosiahnutých príjmov či ziskov. Tento prístup prináša vysokú mieru istoty, no je viazaný na presne definované podmienky.

-

Štandardné daňové režimy

Súčasťou globálneho porovnania sú aj krajiny, ktoré neuplatňujú osobitné režimy a zdaňujú fyzické osoby podľa všeobecných domácich pravidiel.

Rôzne mechanizmy, rovnaký cieľ

Hoci sa jednotlivé režimy líšia, spoločným menovateľom je snaha štátov nastaviť zdaňovanie tak, aby zohľadňovalo:

-

pôvod príjmov,

-

miesto výkonu činností,

-

väzby osoby na danú krajinu.

V praxi sa preto stretávame s kombináciou teritoriálneho prístupu k daniam, špecifických oslobodení pre vybrané druhy príjmov alebo rozdielneho zaobchádzania s domácimi a zahraničnými príjmami.

Regionálne rozdiely, ktoré treba vnímať

Z globálneho pohľadu je zrejmé, že jednotlivé regióny ponúkajú odlišné kombinácie životných a daňových faktorov:

-

Ameriky sú dlhodobo atraktívne pre ekonomické príležitosti, politickú stabilitu a kvalitu vzdelania či zdravotnej starostlivosti, pričom daňové systémy sa líšia podľa krajiny a statusu rezidencie.

-

Európa ponúka široké spektrum daňových prístupov – od paušálnych režimov až po špecifické úľavy pre nových rezidentov – a zároveň vysoký štandard života.

-

Ázia a Blízky východ priťahujú podnikateľov a majetné rodiny najmä kombináciou nízkeho daňového zaťaženia, dynamického ekonomického rastu a rozvinutých finančných centier.

Výber krajiny preto nie je otázkou jedného parametra, ale výsledkom kombinácie daňových, osobných a strategických faktorov.

Relokácia ako proces, nie jednorazové rozhodnutie

Skúsenosti z praxe ukazujú, že relokácia by sa nemala riešiť izolovane. Ide o proces, ktorý zahŕňa:

-

posúdenie daňovej rezidencie,

-

koordináciu povinností v rôznych krajinách,

-

zosúladenie daňových a právnych aspektov presunu.

-

vlastnícke a majetkové štruktúry,

-

vplyv rezidencie na spoločnosti, trusty či zamestnávateľa,

-

otázky nástupníctva, dedenia a medzinárodných závetov,

Rozhodujúce býva najmä správne načasovanie a porozumenie tomu, ako jednotlivé daňové systémy spolu „komunikujú“.

Včasné plánovanie výrazne znižuje riziko dodatočných úprav a nepredvídaných daňových dopadov.

Ako BDO podporuje klientov pri relokácii

BDO prostredníctvom svojej globálnej siete špecialistov poskytuje podporu jednotlivcom, podnikateľom, rodinám a family offices pri riešení daňových a súvisiacich otázok spojených s relokáciou. Zameriavame sa na:

-

pochopenie miestnych daňových pravidiel v relevantných jurisdikciách,

-

identifikáciu vhodného daňového rámca,

-

zosúladenie povinností naprieč krajinami.

Cieľom je zabezpečiť, aby relokácia bola z pohľadu daní predvídateľná, udržateľná a v súlade s medzinárodnými pravidlami.

Záver

Relokácia do zahraničia prináša nové príležitosti, no zároveň aj komplexné daňové výzvy. Rozdiely v daňových režimoch medzi krajinami môžu mať zásadný vplyv na dlhodobú finančnú situáciu. Rozhodnutia postavené na dôkladnom porozumení týchto pravidiel sú vždy stabilnejšie než riešenia hľadané dodatočne.